| |

Q:財團法人A文教基金會以受贈有價證券之孳息(包含現金股利及股票股利出售價款)作為發放獎學金之來源,該基金會是否得以出售無償配股時所得之價款全數列記收入,俾保持基金不致減少?

A:被投資公司發放股票股利時,投資機構不得列為投資收益,應於除權日註記增加之股數,並按收到股票股利後之總股數,重新計算每股成本或每股帳面價值。至於孳息之認定與運用則應依法令、章程及捐贈者之限制條款辦理。

| |

Q:

一、A公司為一國內上市公司,B公司為A公司直接及間接持股達50%之國內上市公司,C公司為B公司100%持股之國內非公開發行公司。

二、今B公司財務報表中庫藏股票科目包含兩種來源,一為B公司買回B公司股票帳載庫藏股票科目,一為C公司持有B公司股票亦視同庫藏股票處理之。

試問:A公司(母公司)對於B公司(子公司)帳列之上述兩類庫藏股票宜採下列何種方式列帳?

A:

一、 當子公司將已發行股份予以收回時,子公司之股東權益與流通在外股數皆將因此而減少。若子公司買回之成本與帳面價值相等時,雖母公司持股比例上升,但對子公 司所享有之股權淨值並未因而等比例改變;若子公司買回之成本與帳面價值不等時,則不僅母公司持股比例上升,對子公司所享有之股權淨值亦改變。遇此情況,母 公司應於帳上調整「長期股權投資」與「資本公積-庫藏股票交易」之金額。

二、若被投資公司帳列之庫藏股票係因其子公司持有該被投資公司之股票,被投資公司依財務會計準則公報第三十號「庫藏股票會計處理準則」第15段規定視同庫藏股票處理時,投資公司亦應比照前述方式處理。

三、被投資公司買回其已發行股票時,投資公司持股比例之計算應依主管機關規定辦理。

| |

Q:金融控股公司得選擇以金融控股公司為納稅義務人合併申報營利事業所得稅,試問相關所得稅之會計處理及財務報表之表達與揭露為何?

A:

一、 金融控股公司及其各子公司採連結稅制合併申報營利事業所得稅時,若就合併申報金額分攤予參與合併申報之個別公司,則金融控股公司及其各子公司應先按個別申 報之狀況,依財務會計準則公報第二十二號「所得稅之會計處理準則」規定處理,並於調節與合併申報所得稅相關之差異數後,於財務報表表達金融控股公司分攤後 之當期所得稅與遞延所得稅費用金額。

二、 公司採合併申報時,若就合併申報金額分攤予參與合併申報之個別公司,則參與合併申報之個別公司於提出報表時,金融控股公司應將當期所得稅與遞延所得稅之合 併申報金額,以合理有系統且一致之方法分攤予各參與合併申報之個別公司,並於金融控股公司及其各子公司之報表中揭露下列事項:

1.以調節表方式揭露下列金額:

(1)個別公司依財務會計準則公報第二十二號規定所計算之當期所得稅費用(利益)、遞延所得稅費用(利益)、遞延所得稅資產(負債)及應付所得稅(應收退稅款)金額。

(2)與合併申報所得稅相關之科目差異數。

(3)金融控股公司以合理有系統且一致之方法分攤後之當期所得稅費用(利益)、遞延所得稅費用(利益)、遞延所得稅資產(負債)及應付所得稅(應收退稅款)金額。

2.前述分攤方法之基本原則及該方法發生變動時之原因與影響。

| |

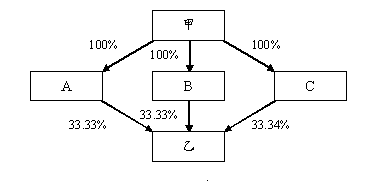

Q:

一、甲公司透過100%投資之三家子公司(A、B、C)100%投資孫公司(乙),其投資結構如下:

二、今乙公司辦理增資,而A、B、C公司未等比例增資乙公司,增資前後A、B、C公司對乙公司之投資比例如下:

| | A、B、C公司投資乙公司比例 | |||

| | A | B | C | 合計 |

| 原投資比例 | 33.33% | 33.33% | 33.34% | 100.00% |

| 乙公司增資後投資比例 | 50.00% | 25.00% | 25.00% | 100.00% |

三、A、B、C公司未等比例增資乙公司,因而影響A、B、C公司擁有乙公司股權淨值之變化分別為10元、(5)元、(5)元。因B、C公司帳上並無由長期投資所產生之資本公積,故無須借記保留盈餘。

試問:乙公司辦理增資,而A、B、C公司未等比例增資乙公司,A、B、C及甲公司之相關會計處理為何?

A:

一、子公司A、B、C於孫公司乙辦理增資後,因非依比例認購,故依財務會計準則公報第五號「採權益法之長期股權投資會計處理準則」第50段規定,調整帳上「資本公積」、「保留盈餘」及「長期投資」,以處理各投資公司擁有被投資乙公司股權淨值之增減數。

沒有留言:

張貼留言